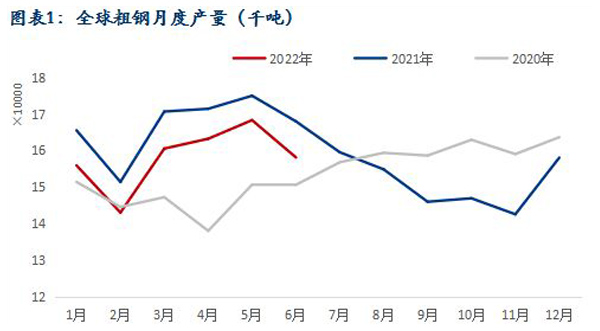

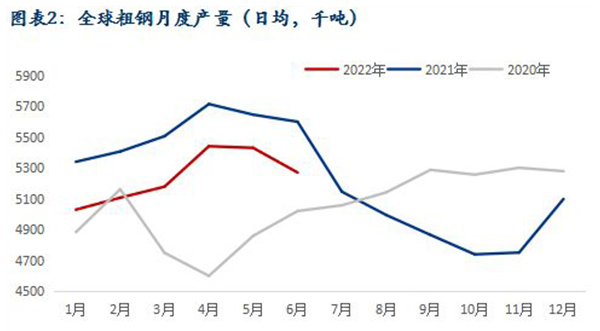

According to the world iron and Steel Association (WSA), the crude steel output of 64 major steel producing countries in the world in June 2022 was 158 million tons, down 6.1% month on month and 5.9% year-on-year in June last year. From January to June, the cumulative global crude steel output was 948.9 million tons, a decrease of 5.5% over the same period last year. Figure 1 and Figure 2 show the monthly trend of global crude steel production in March.

In June, the crude steel output of major steel producing countries in the world fell on a large scale. The output of Chinese steel mills fell due to the expansion of maintenance scope, and the overall production from January to June was significantly lower than that of the same period last year. In addition, crude steel production in India, Japan, Russia and Turkey all decreased significantly in June, with the largest decline being in Russia. In terms of daily average output, steel output in Germany, the United States, Brazil, South Korea and other countries remained generally stable.

According to the data of the World Steel Association, China's crude steel was 90.73 million tons in June 2022, the first decline in 2022. The average daily output was 3.0243 million tons, down 3.0% month on month; The average daily output of pig iron was 2.5627 million tons, down 1.3% month on month; The average daily output of steel was 3.9473 million tons, down 0.2% month on month. With reference to the "statistics of steel production by provinces and cities in China in June 2022" for the production situation of all provinces across the country, the call for production reduction and maintenance of Chinese steel mills has been responded to by many steel enterprises, and the scope of production reduction has been significantly expanded since mid June. Specific attention can be paid to our daily series of research reports, "summary of maintenance information of national steel mills". As of July 26, a total of 70 blast furnaces in the sample enterprises nationwide were under maintenance, with a reduction of 250600 tons of molten iron daily production, 24 electric furnaces under maintenance, and a reduction of 68400 tons of crude steel daily production. A total of 48 rolling lines were under inspection, which had a cumulative impact on the finished product daily production of 143100 tons.

In June, India's crude steel production fell to 9.968 million tons, down 6.5% month on month, the lowest level in the half year. After India imposed export tariffs in May, it had a direct impact on exports in June and hit the production enthusiasm of steel mills at the same time. In particular, some raw material enterprises, such as the huge tariff of 45%, directly caused large manufacturers including kiocl and AMNS to shut down their equipment. In June, India's finished steel exports fell 53% year-on-year and 19% month on month to 638000 tons, the lowest level since January 2021. In addition, Indian steel prices fell by about 15% in June. Coupled with the increase in market inventory, some steel mills have advanced the traditional maintenance activities in September and October, and some steel mills have adopted the production reduction every three to five days every month to limit the inventory growth. Among them, the capacity utilization rate of JSW, a mainstream private steel plant, decreased from 98% in January March to 93% in April June.

Since late June, Indian boration hot coil export orders have gradually opened up sales. Although there is still some resistance in the European market, Indian exports are expected to pick up in July. JSW steel predicts that domestic demand will recover from July to September, and the cost of raw materials may decline. Therefore, JSW emphasizes that the planned output of 24million tons / year will still be completed in this fiscal year.

In June, Japan's crude steel production decreased month on month, with a month on month decrease of 7.6% to 7.449 million tons, a year-on-year decrease of 8.1%. The average daily output fell by 4.6% month on month, basically in line with the previous expectations of the local organization, the Ministry of economy, industry and industry (METI). The global production of Japanese automakers was affected by the interruption of parts supply in the second quarter. In addition, the export demand of steel products in the second quarter fell by 0.5% year-on-year to 20.98 million tons. Nippon Steel, the largest local steel mill, announced in June that it would postpone the resumption of production of Nagoya No. 3 blast furnace, which was originally scheduled to resume on the 26th. The blast furnace has been overhauled since early February, with an annual capacity of about 3million tons. In fact, METI predicted in its report on July 14 that the domestic steel production from July to September was 23.49 million tons, although a year-on-year decrease of 2.4%, but it is expected to increase by 8% month on month from April to June. The reason is that the automobile supply chain problem will be improved in the third quarter, and the demand is in a recovery trend. The steel demand in the third quarter is expected to increase by 1.7% month on month to 20.96 million tons, but the export is expected to continue to decline.

Since 2022, Vietnam's monthly crude steel production has shown a continuous decline. In June, it produced 1.728 million tons of crude steel, a month on month decrease of 7.5% and a year-on-year decrease of 12.3%. The decline of steel export competitiveness and domestic demand have become important reasons for limiting domestic steel prices and production enthusiasm. In early July, Mysteel learned from sources that due to sluggish domestic demand and weak exports, Vietnam's HOA Phat plans to reduce production and reduce inventory pressure. The company decided to gradually increase production reduction efforts, and finally achieve a 20% reduction in production. At the same time, the steel plant asked iron ore and coal coke suppliers to postpone the shipping date.

Turkey's crude steel production decreased significantly to 2.938 million tons in June, with a month on month decrease of 8.6% and a year-on-year decrease of 13.1%. Since May, the export volume of Turkish steel has decreased by 19.7% year-on-year to 1.63 million tons. Since May, with the sharp decline in scrap prices, the production profits of Turkish steel mills have slightly recovered. However, with the sluggish demand for rebar at home and abroad, the screw waste difference has shrunk significantly from May to June, superimposing several holidays, which has directly affected the production efficiency of electric furnace factories. As Turkey exhausts its import quotas for European Union steels, including deformed steel bars, cold-rolled stainless steel strips, hollow sections, organic coated plates, etc., its export orders for European Union steels will remain at a low level in July and beyond.

In June, the crude steel output of 27 EU countries was 11.8 million tons, a sharp decrease of 12.2% year-on-year. On the one hand, the high inflation rate in Europe has seriously restrained the release of downstream demand for steel, resulting in insufficient orders for steel mills; On the other hand, Europe has been suffering from high-temperature heat waves since mid June. The highest temperatures in many places have exceeded 40 ℃, so that power consumption has surged.

In early July, the spot price on the European electricity exchange once exceeded 400 euros / megawatt hour, approaching a record high, equivalent to 3-5 yuan / kWh. The European optical storage system is hard to find a machine, so it needs to queue up or even increase the price. Germany even explicitly abandoned the carbon neutralization plan in 2035 and restarted coal-fired power. Therefore, under the circumstances of high production costs and sluggish downstream demand, a large number of European electric furnace steel mills have stopped production. In terms of long process steel plants, ArcelorMittal, a large steel company, also closed the 1.2 million ton / year blast furnace in Dunkirk, France, and the blast furnace in eisenhotensta, Germany. In addition, according to Mysteel research, the orders received from the long-term association of EU mainstream steel mills in the third quarter were less than expected. Under the condition of difficult production costs, the crude steel production in Europe may continue to decline in July.

In June, the crude steel output of the United States was 6.869 million tons, a year-on-year decrease of 4.2%. According to the data released by the American Steel Association, the average weekly crude steel capacity utilization rate in the United States in June was 81%, a slight decrease from the same period last year. Judging from the price difference between American hot coil and mainstream scrap steel (mainly American electric furnace steelmaking, 73%), the price difference between hot coil and scrap steel is generally more than 700 dollars / ton (4700 yuan). In terms of electricity price, thermal power generation is the main power production in the United States, and natural gas is the main fuel. Throughout June, the price of natural gas in the United States showed a sharp downward trend, so the industrial electricity price of Midwest steel mills in June was basically maintained at 8-10 cents / kWh (0.55 yuan -0.7 yuan / kWh). In recent months, the demand for steel in the United States has remained sluggish, and there is still room for steel prices to continue to decline. Therefore, the current profit margin of steel mills is acceptable, and the crude steel output of the United States will remain high in July.

In June, Russia's crude steel output was 5million tons, a month on month decrease of 16.7% and a year-on-year decrease of 22%. Affected by the European and American financial sanctions against Russia, the settlement of the international trade of Russian steel in USD / euro is blocked, and the export channels of steel are limited. At the same time, in June, international steel generally showed a broad downward trend, and domestic trade prices in the Middle East, Southeast Asia and China fell, resulting in the cancellation of some orders for semi-finished products produced by Russia for export in June.

In addition, the deterioration of domestic steel demand in Russia is also the main reason for the sharp decline in crude steel production. According to the data recently released on the website of the Russian Association of European enterprises (AEB), the sales volume of passenger cars and light commercial vehicles in Russia in June this year was 28000, a year-on-year decrease of 82%, and the sales volume overnight returned to the level of more than 30 years ago. Although Russian steel mills have cost advantages, steel sales are facing a situation of "price without market". Under the situation of low international steel prices, Russian steel mills may continue to reduce losses by reducing production.

Post time: Jun-03-2019